Los consumidores de hoy no solo esperan un interfaz grafica atractiva como experiencia de usuario, hoy a nivel financiero, los clientes esperan una experiencia consistente en sus pagos, independiente del canal en que fueron efectuados y de las excepciones que puedan haber ocurrido durante su autorización.

Para lograrlo, los procesos de compensación son fundamentales, pues permiten detectar y muchas veces automatizar la corrección de las diferencias que puedan haber quedado entre los registros de los diferentes actores en la cadena de autorización del pago.

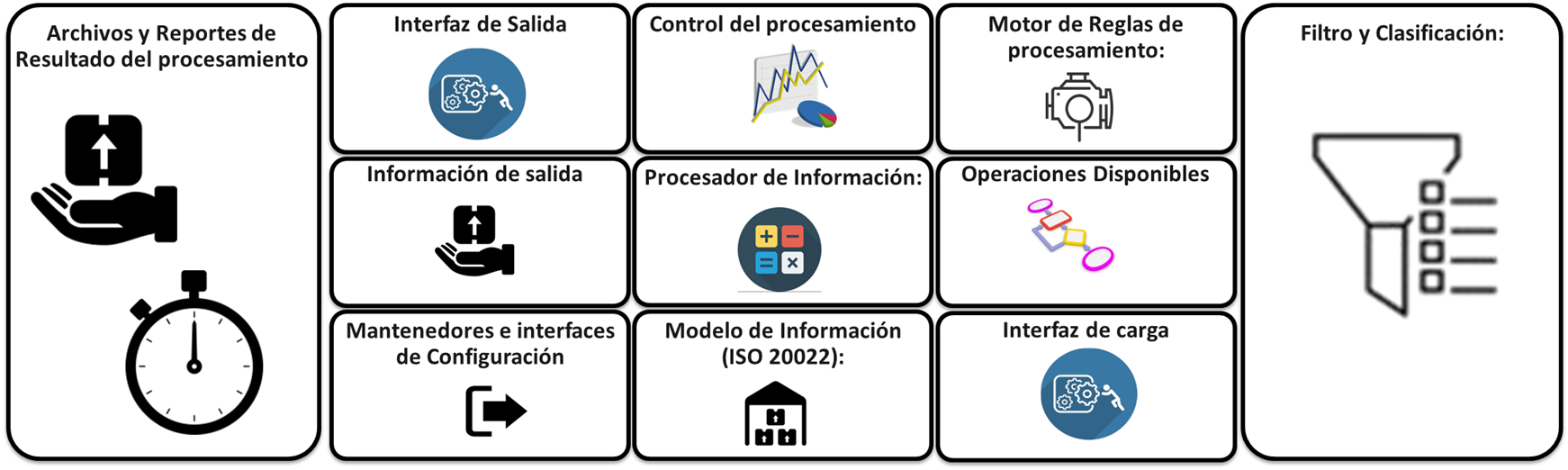

COMPONENTES

El compensador de pagos se encuentra compuesto por componentes articulados para la recepción, clasificación, conciliación y procesamiento de información proveniente de registros transaccionales, resguardando la integridad de la información y permitiendo su configuración en el momento de ser requerido.

CARACTERÍSTICAS DE LA SOLUCIÓN

Solución altamente configurable, permite múltiples fuentes de datos con diferentes horarios de cierre:

Datos del procesamiento en línea

Datos provistos por las marcas de tarjetas

Datos según acuerdos locales de intercambio

Deja disponible capacidades para realizar procesos como los siguientes:

Correspondencia de reversas con directas

Detección de transacciones duplicadas

Pareo de transacciones informadas por una contraparte con el registro propio

Generación de datos de conciliación para contrapartes

Generación de datos para la liquidación

Generación de datos para la contabilidad

La generación de salidas es configurable según los horarios de envío requeridos para cada contraparte

Preparado para ser ejecutado automáticamente desde herramientas de automatización de trabajos

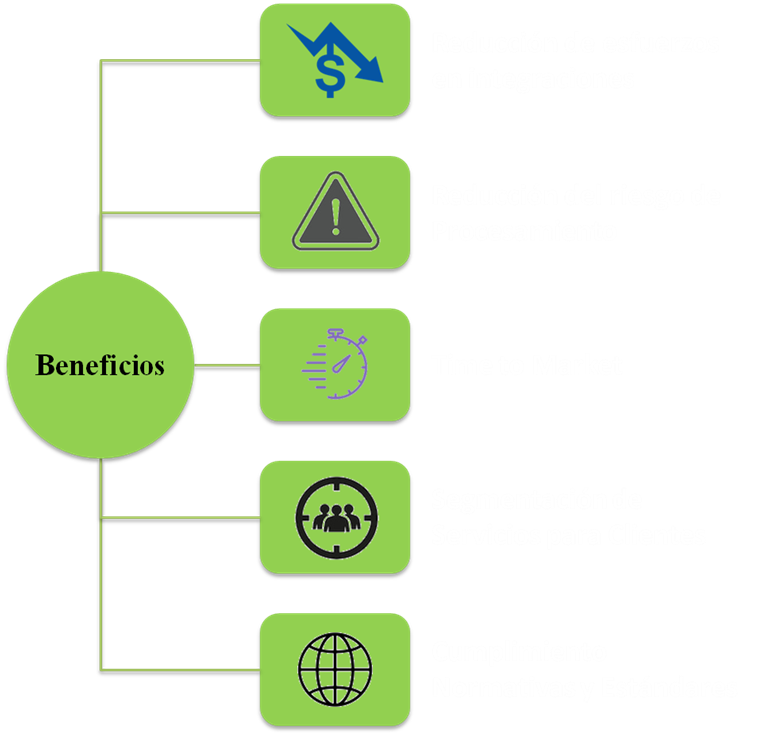

BENEFICIOS

Reducción de Esfuerzos en Integraciones: Dispone de APIs para facilitar integración con otros sistemas

Reducción del riesgo de procesamiento: Permite la visualización de información durante el procesamiento y contiene Modelo de control integrado en la solución

Time to Market: Configuración de nuevos actores rápida, que permite la habilitación a Cliente Final en los tiempos requeridos por el entorno

Segmentación de Servicios para Clientes: Solución altamente configurable, permitiendo la incorporación de nuevas reglas de Clasificación, Procesamiento y Resultado.

Cumplimiento Normativa y Estándares: Diseñada bajo el estándar de interoperabilidad ISO 20022, contando con los elementos estándar de procesamiento y mensajería.

Contactanos

* Estos datos son obligatorios

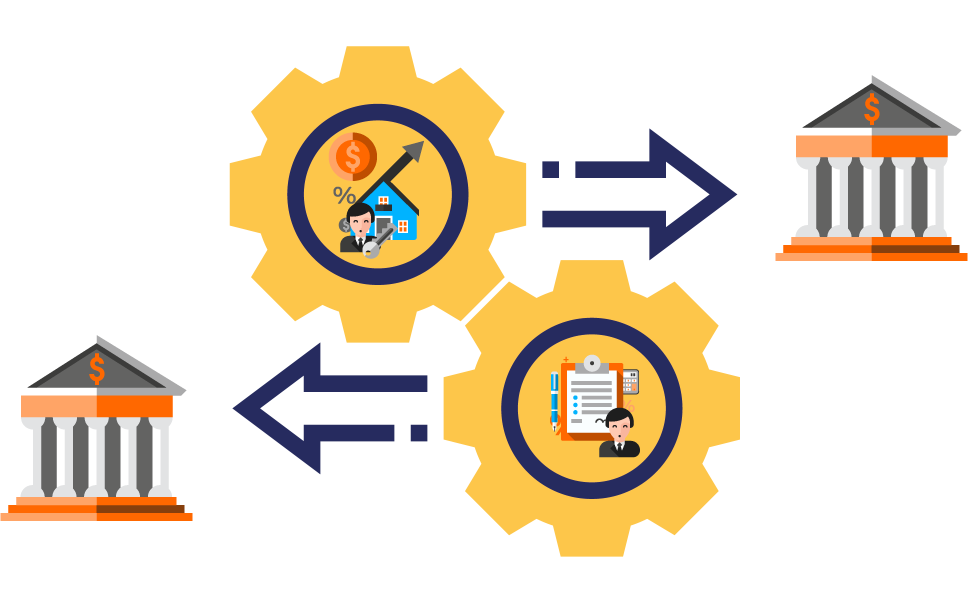

PORTABILIDAD FINANCIERA

A partir del 8 de Septiembre, las entidades financieras toman un rol activo en los trámites de portabilidad financiera, tanto como emisor así como receptor de los datos, además de participación en instrucciones relacionadas a la terminación de un contrato financiero.

Ahora las entidades financieras podrán ofrecer servicios y productos financieros a nuevos clientes, a través de una portabilidad parcial o completa de los productos financieros de su entidad de origen.

En este nuevo entorno que facilita la portabilidad financiera, Optimisa genera soluciones de integración para las diferentes entidades financieras, de tal forma que disponibilicen la información de sus clientes de manera simple y rápida, como también la recepción de estos datos para un enrolamiento de nuevos clientes que requieran de este servicio.

Esta complejidad relacionada ahora a la portabilidad financiera puede impactar la fuerza tecnológica y operacional del negocio durante el proceso de transición. Es por ello que Optimisa ha construido, desde su mirada arquitectónica en la disponibilidad continua, e integración de los modelos operacionales y modelos de servicios, un portafolio de servicios y productos para la Portabilidad Financiera. A través de nuestra oferta, las entidades financieras podrán integrarse de manera rápida, desde un mínimo producto viable de compliance, hasta el desarrollo de integradores que agreguen valor al negocio.

Contacta a nuestros ejecutivos, quienes podrán responder todas tus dudas sobre nuestros servicios a través del formulario de contacto.

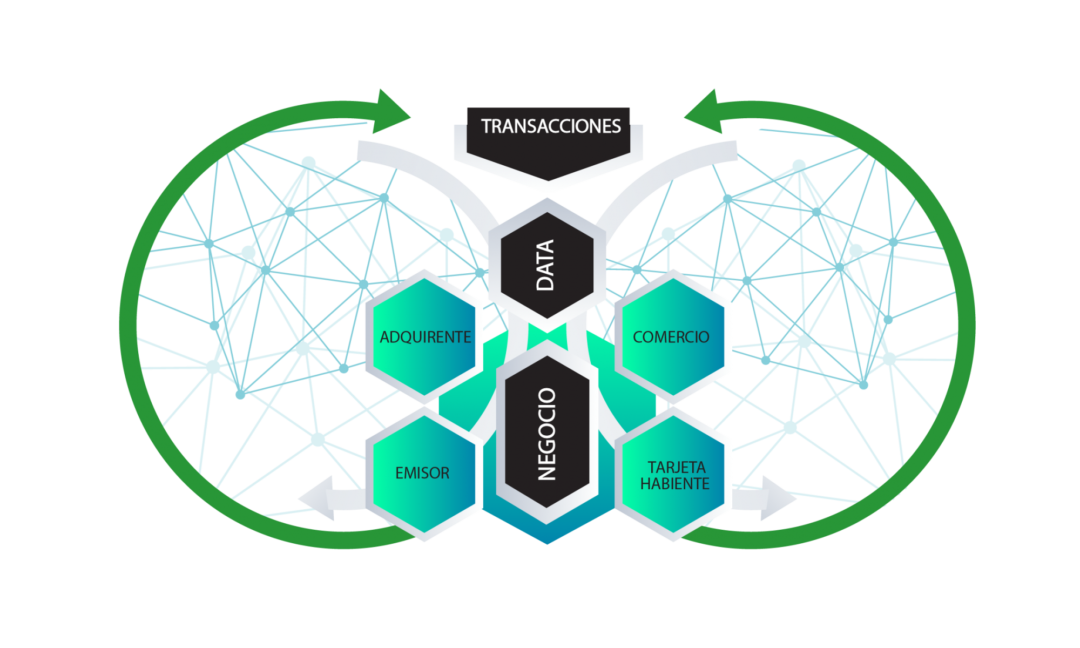

Los roles genéricos que en conjunto con una serie de acuerdos, protocolos, interfaces, procedimientos, reglas, programas, sistemas, infraestructura e instrumentos tales como Tarjetas de Crédito y Débito, generan y soportan el servicio ofrecido al cliente final.

ADQUIRENTE

EMISOR

COMERCIO

OPERADORES

CONSUMIDORES

ADQUIRENTE

Se refiere a las instituciones financieras que afilian comercios y mantienen la cuenta del comerciante, de tal forma que acepten los medios de pago acordados, independientemente de qué institución lo emitió. El contrato con el adquirente permite a los comerciantes aceptar el medio de pago, para lo cual deben seguir procedimientos definidos por la marca para la autorización de las transacciones de tarjetas de crédito y débito. Estos procedimientos conectan al adquirente con el emisor para la autorización, compensación y liquidación de la transacción.

Las responsabilidades asociadas a este rol son: identificar y calificar al comercio, mantener el estado de la cuenta del Comercio, proveer mecanismos de autorización, procesar las solicitudes de autorización de pagos efectuados con tarjetas de Crédito y Débito, recaudar los fondos desde los emisores en nombre de los comercios, y pagar al comercio las transacciones autorizadas.

EMISOR

Se refieren a las instituciones financieras que emiten tarjetas de pago a tarjetahabientes (consumidores), y con la cual el tarjetahabiente suscribe un contrato para reintegrar a dicha institución el pago de la deuda que esté pendiente en la cuenta de su tarjeta.

Las responsabilidades asociadas a este rol son: identificar y calificar al consumidor (tarjetahabiente), mantener el estado de la cuenta del tarjetahabiente, pagar las transacciones autorizadas en nombre del Tarjetahabiente, y recaudar los fondos asociados a los pagos desde el tarjetahabiente.

COMERCIO

Cualquier negocio que vende bienes o servicios y que mantiene Contratos con un Adquirente que le permite aceptar tarjetas de crédito o débito como pago por bienes o servicios prestados a tarjetahabientes.

OPERADORES

Las responsabilidades asociadas a este rol pueden ser: identificar y calificar al comercio, proveer mecanismos de autorización, procesar solicitudes de autorización, registrar resultado de autorización, recaudar fondos desde los emisores en nombre de los comercios, y liquidar y pagar.

CONSUMIDORES

Usuario de servicios transaccionales que suscribe un contrato con una institución financiera para la adquisición de bienes y servicios, utilizando como medio de pago tarjeta de crédito, tarjeta de débito o prepago.

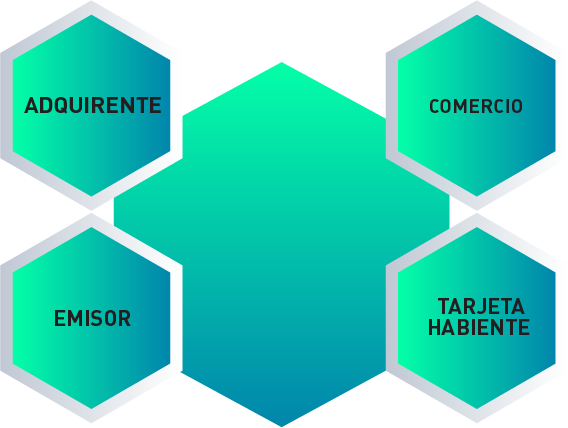

Modelo de cuatro partes

ADQUIRENTE

EMISOR

COMERCIO

TARJETA HABIENTE

Las marcas VISA y Mastercard operan con un modelo que busca aumentar la cobertura y aceptación, conectando entidades tales como consumidores, instituciones financieras y comercios, habilitándolos para utilizar medios de pagos electrónicos en lugar de efectivo.